馬斯克相信,隨著人口老齡化加劇、勞動(dòng)力供給不斷減少以及勞動(dòng)力成本的不斷提高,人形機(jī)器人數(shù)量可能超過(guò)人類,其長(zhǎng)期價(jià)值可能比汽車產(chǎn)業(yè)更大。

國(guó)金證券分析師滿在朋等指出,機(jī)器人將會(huì)是人工智能技術(shù)全面爆發(fā)的重要變量,隨著智能化程度越來(lái)越高,下游應(yīng)用將迎來(lái)井噴,而中國(guó)將領(lǐng)跑這個(gè)新的領(lǐng)域。

第四次工業(yè)革命已經(jīng)開(kāi)始

英偉達(dá)CEO黃仁勛認(rèn)為,ChatGPT的出現(xiàn)代表著人工智能產(chǎn)業(yè)的iPhone時(shí)刻。從更廣泛的層面而言,ChatGPT不僅是一款劃時(shí)代的產(chǎn)品,更標(biāo)志著以人工智能為主導(dǎo)的第四次工業(yè)革命已經(jīng)開(kāi)始。

在第一次和第二次工業(yè)革命中,蒸汽機(jī)與內(nèi)燃機(jī)的發(fā)明推動(dòng)了人類生產(chǎn)力的巨大飛躍,而以互聯(lián)網(wǎng)為代表的第三次工業(yè)革命則創(chuàng)造今日世界的圖景。

然而,分析師指出,隨著摩爾定律的失效和信息技術(shù)紅利徹底用盡,加上疫情黑天鵝影響,全球GDP衰退,引發(fā)并加劇了全球地緣政治和軍事沖突,開(kāi)始向逆全球化發(fā)展。

自本世紀(jì)初開(kāi)啟的信息技術(shù)革命已經(jīng)臨近黃昏,人類正處于人工智能時(shí)代的黎明。未來(lái)人工智能有望成為推動(dòng)全球經(jīng)濟(jì)體量再上新臺(tái)階的新技術(shù)。

AI驅(qū)動(dòng)機(jī)器人產(chǎn)業(yè)十倍、百倍增長(zhǎng)

2022年,全球機(jī)器人產(chǎn)業(yè)規(guī)模已達(dá)513億美元。分析師認(rèn)為,在智能化加持下,機(jī)器人的外延及邊界已被數(shù)倍擴(kuò)大,新物種的誕生及傳統(tǒng)設(shè)備的智能化將共同驅(qū)動(dòng)“機(jī)器人”產(chǎn)業(yè)十倍及百倍增長(zhǎng)。

面對(duì)人類對(duì)于物質(zhì)及精神永不停止的需求增長(zhǎng),相對(duì)于元宇宙,機(jī)器人將會(huì)是“現(xiàn)實(shí)宇宙”中的重要供給方案。

現(xiàn)在,有了飛速進(jìn)化的AI,機(jī)器人算法迭代越完善,機(jī)器人的智能化程度也會(huì)越高。機(jī)器人的可適用的場(chǎng)景及價(jià)值將會(huì)指數(shù)增加。

在信息技術(shù)、材料技術(shù)、傳感技術(shù)等多技術(shù)融合創(chuàng)新驅(qū)動(dòng)下,機(jī)器人將會(huì)是人工智能技術(shù)全面爆發(fā)的重要變量,逐漸進(jìn)入顛覆式的階段,成為一個(gè)集大數(shù)據(jù)、云計(jì)算、人工智能為一體的產(chǎn)品,未來(lái)在更多的應(yīng)用場(chǎng)景加速應(yīng)用,“機(jī)器人+”時(shí)代來(lái)臨。

分析師指出,人工智能這使得機(jī)器人不僅可以完成日常任務(wù),還可以完成更多需要更多“智能”的復(fù)雜任務(wù)。

最近幾年,小米、特斯拉、波士頓動(dòng)力等科技公司都在深耕人形機(jī)器人領(lǐng)域,在人工智能的助力下,類似美劇“西部世界”那樣的科幻場(chǎng)景,或許在不久的將來(lái),就能成為現(xiàn)實(shí)。

勞動(dòng)力短缺帶來(lái)機(jī)器人需求井噴

此外,分析師指出,勞動(dòng)力短缺也是促使機(jī)器人產(chǎn)業(yè)騰飛的重要因素。

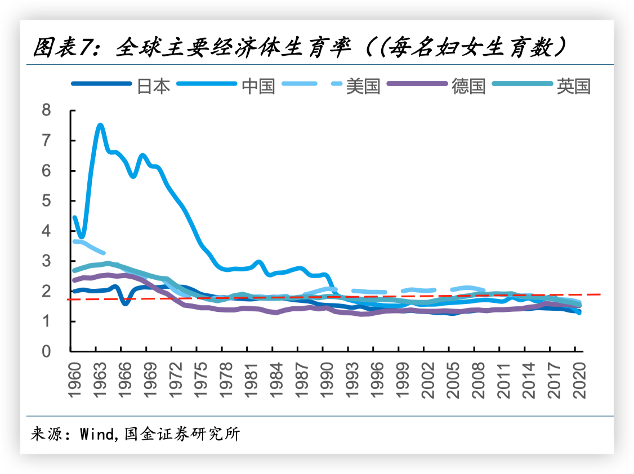

根據(jù)聯(lián)合國(guó)《世界人口展望:2019年修訂版》的數(shù)據(jù)顯示,到2050年,全世界每6人中,就有1人年齡在65歲(16%)以上,在歐洲和北美,每4人中就有1人年齡在65歲或以上,全球人口正步入老齡化階段。

世界上幾乎每個(gè)國(guó)家的老齡人口數(shù)量和比例正在增加。作為全球人口最多的國(guó)家之一,我國(guó)勞動(dòng)力人口比例在2011年達(dá)到拐點(diǎn),14-65歲人口占總?cè)丝诒壤_(dá)到74.5%的頂峰,人口紅利逐漸消失,且2022年我國(guó)首次人口負(fù)增長(zhǎng)。

人口老齡化趨勢(shì)、勞動(dòng)力供給不斷減少以及勞動(dòng)力成本的不斷提高給社會(huì)發(fā)展及企業(yè)用工等均帶來(lái)嚴(yán)峻挑戰(zhàn),共同推動(dòng)機(jī)器替代人力及服務(wù)人類的需求加速。2011-2021年,我國(guó)制造業(yè)城鎮(zhèn)單位就業(yè)人員年平均工資復(fù)合增長(zhǎng)率達(dá)9.7%。分析師認(rèn)為,未來(lái)機(jī)器人對(duì)于人工的替代將從大場(chǎng)景、低復(fù)雜度入手,逐步向中小型場(chǎng)景、高復(fù)雜度滲透,成長(zhǎng)潛力十足。

為什么中國(guó)有望引領(lǐng)“機(jī)器人+”時(shí)代

分析師認(rèn)為,中國(guó)將在這個(gè)由AI驅(qū)動(dòng)的“機(jī)器人+”時(shí)代取代領(lǐng)先地位。

第一個(gè)原因是,中國(guó)擁有全球最大的機(jī)器人消費(fèi)市場(chǎng)。自改革開(kāi)放以來(lái),中國(guó)逐步向汽車制造、電子通信、航空航天等高端工業(yè)實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)不斷的升級(jí)。制造業(yè)增加值自2011年超越美國(guó)之后,連續(xù)多年位列世界第一,龐大而全面的工業(yè)基礎(chǔ)為自動(dòng)化需求提供了天然土壤。

第二個(gè)原因是,中國(guó)已經(jīng)具備成熟的技術(shù)與產(chǎn)業(yè)基礎(chǔ)。智能手機(jī)及智能汽車產(chǎn)業(yè)的發(fā)展,實(shí)質(zhì)上為現(xiàn)階段智能機(jī)器人產(chǎn)業(yè)爆發(fā)奠定了大量技術(shù)基礎(chǔ)。曾經(jīng),中國(guó)工業(yè)機(jī)器人核心零部件曾經(jīng)主要依賴進(jìn)口, 但國(guó)產(chǎn)廠商目前正在由守轉(zhuǎn)攻的轉(zhuǎn)折點(diǎn),市占率即將超過(guò)50%,未來(lái)3-5年我國(guó)在制造水平及成本上有望全面趕超國(guó)外水平。

第三,在應(yīng)用最廣泛的工業(yè)機(jī)器人領(lǐng)域,中國(guó)的密度指標(biāo)較發(fā)達(dá)國(guó)家仍有較大提升空間,同比增速最快。

據(jù)IFR數(shù)據(jù)統(tǒng)計(jì),2021年全球制造業(yè)自動(dòng)化程度最高的五個(gè)國(guó)家分別是:韓國(guó)、新加坡、日本、德國(guó)和中國(guó);韓國(guó)工業(yè)機(jī)器人密度位居世界首位(1000臺(tái)/萬(wàn)人),新加坡/日本/德國(guó)的密度分別為605/390/371臺(tái)/萬(wàn)人。

中國(guó)作為全球工業(yè)機(jī)器人銷量最大的國(guó)家,機(jī)器人密度較之發(fā)達(dá)國(guó)家仍處于低位,2021年中國(guó)工業(yè)機(jī)器人密度僅為322臺(tái)/萬(wàn)人。但中國(guó)工業(yè)機(jī)器人密度上升速度最快,2025年中國(guó)制造業(yè)機(jī)器人密度有望較2020年實(shí)現(xiàn)翻倍,市場(chǎng)潛力巨大。

據(jù)分析師測(cè)算,通用機(jī)械產(chǎn)品呈現(xiàn)典型的周期性波動(dòng)規(guī)律,平均每輪周期跨度43個(gè)月左右。上一輪周期低點(diǎn)、高點(diǎn)分別出現(xiàn)在19年二季度、21年一季度,根據(jù)時(shí)間跨度,預(yù)計(jì)新一輪周期的啟動(dòng)時(shí)間約為23年一季度。因此,在2023年工業(yè)機(jī)器人行業(yè)2023年會(huì)開(kāi)啟新一輪上升周期。

本文主要觀點(diǎn)來(lái)自國(guó)金證券分析師滿在朋(執(zhí)業(yè) S1130522030002)等發(fā)布的報(bào)告,《“機(jī)器人+”大時(shí)代加速來(lái)臨,產(chǎn)業(yè)鏈“繁榮”可期》,有刪節(jié)